��Ȩ����֪ʶҪ��

1.ʲô����Ȩ��

��Ȩ��option����һ��ѡ��Ȩ����Ȩ������Ȩ��ѡ����δ��Լ����ʱ�䰴����Ȩ�۸�strike price�������������Լ�����ʲ�����Ȩ���������������ѡ����Ȩʱ�е���Լ������

2.��Ʒ��Ȩ����Ʒ�ڻ�����Ҫ������ʲô��

��һ�����Ķ���ͬ����Ʒ�ڻ����Ķ����ǰ���һ�������͵ȼ�����Ʒ�ı�����Լ����Ʒ��Ȩ���Ķ�����һ������ij�ֱ���ʵ����Ʒ����Ʒ�ڻ���Լ����Ȩ����

�ڶ�������˫��Ȩ������ͬ���ڻ�����˫�����к�Լ�涨�ĶԵȵ�Ȩ����������Ȩ����ӵ���Ƿ������������Ʒ�����ڻ���Լ����Ȩ������������е���Լ������

����������˫���������治ͬ���ڻ�������˫�������������ķ��պ����棻��Ȩ��DZ��ӯ���Dz�ȷ���ģ��������ޣ�������Ϊ������Ȩ������Ȩ������Ȩ�����������ޣ��������Ϊ������Ȩ��Լ�յ���Ȩ����DZ�ڵĿ���ȴ�Dz�ȷ���ġ�

���ģ���֤����ȡ��ʽ��ͬ���ڻ�������˫��������ɱ�֤����Ȩ��֧��Ȩ���𣬲����ɱ�֤����Ȩ������ȡȨ��������ɱ�֤��

���壬�����ͬ���ڻ���Ҫ������Ʒ�����ڻ���Լ���۸�䶯������н��ף���Ȩ���Ի��ڼ۸�䶯�����ף�Ҳ���Ի��ڼ۸��ʽ��н��ס�

�������ױ�Ч����ͬ���ڻ��ױ������ն��У��ʽ�ռ�ò�ȷ������������������г��۸�䶯��������Ȩ�ױ�ֻ�����Ȩ����������߳ɱ����ɻ������������г��۸�䶯��

���ߣ���Լ���ͬ���ڻ��ڲ�ͬ�·���ֻ��һ���ڻ���Լ��Ͷ���߿����������������·ݵ��ڻ���Լ����Ȩ��һ���·��Ͽ�����������Ȩ�۲�ͬ����������ͬ�Ŀ�����Ȩ��Լ�Ϳ�����Ȩ��Լ��Ͷ���߿������������������Ȩ��Լ����Ȩ��Լ��

�ڰˣ����ʽ��ͬ���ڻ�������Ʒ���ʲ���������δ����ǰ�����ڻ���Լ�������ڱ��뽻���Ȩ�����ڹ涨����Ȩ���������ն�����ͨ����Ȩʵ����Ʒ�����ڻ���Լ���Ľ��Ҳ���Բ���Ȩ��ʹ��Ȩ��Լ�������ϡ�

3.��Ȩ��Ȩ֤�к�����

��Ȩ��option����Ȩ֤��warrant������һ��ѡ��Ȩ���������Ų��ٲ��

��һ���������岻ͬ����Ȩû�з����ˣ�ÿһλͶ���������㹻��֤���ǰ���¶����Գ�Ϊ��Ȩ������������Ȩ�����Dz�ͬͶ����֮��Ľ��ס�Ȩ֤���ɱ��֤ȯ�ķ��й�˾������ĵ�������֤ȯ��˾��Ͷ�����еȷ��е��м�֤ȯ��

�ڶ�������ʽ��ͬ��Ͷ���߿������������������Ȩ����Ͷ����ֻ������Ȩ֤�������������Ȩ֤��ֻ�з����˲ſ�������Ȩ֤��ȡȨ����

��������Լ��������ͬ����Ȩ�������������������ģ�ֻҪ�гɽ��ͻ����һ����Ȩ��Լ����Ȩ֤�Ĺ��������ģ��ɷ�����ȷ�����ܷ����˵���Ը���ʽ������Լ��г�����ͨ�ı��֤ȯ�������������ơ�

���ģ���Լ������ͬ����Ȩ�Ŀ���һ����е�������Ҫ���ɱ�֤��������֤ȯ��ֵ�䶯���䶯����Ȩ֤�ķ����������ʲ������õ������С�

���壬��Ȩ��Ч����ͬ��������Ȩ����Ȩ����Ȩ�����DZ���ʲ��ڲ�ͬͶ����֮���ת�ơ�������ʲ��ǹ�Ʊ����Ȩ����Ӱ�����й�˾��ʵ����ͨ�ܹɱ������������й�˾���еĹɱ�Ȩ֤����Ͷ���߶Գ��е��Ϲ�Ȩ֤��Ȩʱ�������˱��밴��Լ���Ĺɷ��������µĹ�Ʊ���Ӷ����¹�˾��ʵ����ͨ�ܹɱ������ӡ�

4.��������Ҫ��ͭ�ͻƽ��ڻ�����Ȩ�Ľ��׳�������Щ��

Ŀǰ����չͭ�ڻ����Ľ�������Ҫ���ؽ�����������LME�����Ϻ��ڻ���������SHFE����CME����������ŦԼ��Ʒ��������COMEX����ӡ��MCX�����������У�LME��COMEX��Ҳ�ṩͭ�ڻ���Ȩ���ס�

ȫ��ƽ���Ȩ���ڻ���Ȩ��ʵ����Ȩ���֣���Ҫ�Ļƽ���Ȩ����������Comex��������������BM&F���Ͷ���˹֤ȯ��������RTS����

5.������Ʒ��Ȩ��������ʲô��

������Ʒ��Ȩ���ҹ�ʵ�徭�úͽ����г������ش����塣���ȣ�������Ʒ��Ȩ���ṩ������Ʒ�۸��չ��ܣ������������ʵ����ҵ�ı���������Σ�������Ʒ��Ȩ��ΪͶ�����ṩ���εķ��չ������ߣ������������������Ͷ���������Ⱥ�ȡ�������������Ʒ��Ȩ��Ϊ�ڻ��г��ṩ���ն��۹��ܣ������ڸ���Ͷ�ʾ��ߺͷ��ռ�ܡ����ģ�������Ʒ��Ȩ�ܽ����ڻ��г�������գ��������������Ը�Ч���ڻ��г���

6.ʲô�ǿ�����Ȩ��ʲô�ǿ�����Ȩ��

������Ȩ��Call Option������ָ��Ȩ����Ȩ�ڽ���ijһʱ������Ȩ�۸�����ijһ��Ʒ�����ڻ���Լ������Ȩ��Լ��������Ȩ��Put Option������ָ��Ȩ����Ȩ�ڽ���ijһʱ������Ȩ�۸�����ijһ��Ʒ�����ڻ���Լ������Ȩ����Ȩ��Լ��

7.ʲô����ʽ��Ȩ��ʲô��ŷʽ��Ȩ��

������Ȩ��Լ����Ȩʱ�䲻ͬ���ɷ�Ϊ��ʽ��Ȩ��ŷʽ��Ȩ��������Ȩ��

��ʽ��Ȩ��American option������ָ��Ȩ��������Ȩ��������������֮���κ�ʱ����Ȩ����Ȩ��Լ��

ŷʽ��Ȩ��European option������ָ��Ȩ��ֻ���ڵ�������Ȩ����Ȩ��Լ��

������Ȩָ��Ȩʱ�䲻ͬ����ʽ��Ȩ��ŷʽ��Ȩ����Ȩ�������Ľ����Ȩ��

8.ʲô��ʵֵ��Ȩ����ֵ��Ȩ��ƽֵ��Ȩ��

��������Ȩ����Ȩ�۸���ں�Լ����г��۸��߿�����Ȩ����Ȩ�۸���ں�Լ����г��۸�ʱ������ȨΪʵֵ��Ȩ��In-the-Money option����

��������Ȩ����Ȩ�۸���ں�Լ����г��۸��߿�����Ȩ����Ȩ�۸���ں�Լ����г��۸�ʱ������ȨΪ��ֵ��Ȩ��Out-of-the-Money option����

����Ȩ����Ȩ�۸���ں�Լ����г��۸�ʱ��Ϊƽֵ��Ȩ��At-the-Money option����ʵ�ʽ����У���Ȩ��Լ����Ȩ�۸�һ���ܺͱ���г��۸���Ʒ�۸���ڻ���Լ�۸���ȫ��ȣ���ʱ��������ع���ȷ�������г��۸��������Ȩ�۸���Ϊƽֵ��Ȩ����Ȩ�ۡ�

9.ʲô����Ȩ�����ڼ�ֵ��ʱ���ֵ��

��Ȩ�����ڼ�ֵ��Intrinsic Value������ָ��Ȩ�۸��е�ʵֵ���֡����ڿ�����Ȩ���˼�ֵ���ں�Լ��ļ۸���Ȩ�۸��ֵ�����ڵ���0�������ڿ�����Ȩ���˼�ֵ������Ȩ�۸���Լ��ļ۸��ֵ�����ڵ���0����

��Ȩ��ʱ���ֵ��Time Value������ָ��Ȩ������֮ǰ��ʣ��ʱ������ļ�ֵ��������Ȩ��Ȩ�����ȥ��Ȩ�����ڼ�ֵ��

10.��Ȩ���۵���Ҫ��������Щ��

��Ȩ���������н���Ӧ��������ӵ���ѧ����֮һ�����۽����Ȩ�����ж��ַ�������ʵ�������ý϶����Black�DScholesģ�ͣ����¼��BSģ�ͣ��Ͷ�����ģ�͡�BSģ���ɲ����ˣ�Black����˹�ƶ�˹��Scholes����20����70�����������ٻ�ŵ��������ѧ������ģ����Ϊ��ֻ�м۸�ĵ�ǰֵ��δ����Ԥ���йأ�������ȥ����ʷ���ݱ䷽ʽ��δ����Ԥ�ⲻ��ء�������ģ���Ƕ�BSģ�͵ļ�����������ʽ��Ȩ�Ķ��ۡ����߾�Ϊ�������������Ķ���ģ�ͣ��ɻ�Ϊ���䡣Ȼ�����κζ���ģ�Ͷ������������������г�ʵ��������ڲ�࣬��ʵ��Ӧ����Ӧ�����Կ��ǡ�

11. Ӱ����Ȩ�۸����Ҫ��������Щ��

����B-S��Ȩ����ģ�ͣ�Ӱ����Ȩ�۸����Ҫ���ذ�������Ȩ��Լ��ĵ��г��۸���Ȩ��Լ����Ȩ�۸���Ȩ��Լ��ĵIJ����ʡ��������ʡ��Լ���Ȩ��Լ�����ޡ���ʵ�����е�һЩ��������Ҳ��Ӱ����Ȩ�ļ۸����罻��˰�ѣ���Լ����ڵ���ǰ�ĺ���֧�����ȵȡ�

12.ʲô�Dz����ʣ�ʲô����Ȩ�����������ʡ���ʷ�����ʺ�ʵ�ʲ����ʣ�

�����ʣ�Volatility)����ָ���ʲ�δ���۸�ȷ���ԵĶ�������ͨ�����ʲ��ر��ʵı�����������

��Ȩ������������(Implied Volatility)����ָ���ݵ�ǰ��Ȩ�г��۸�����BSģ�͵���Ȩ���������Ƶ��Ĺ��ں�Լ��������ϵļ۸��ʡ�

��ʷ�����ʣ�Historical Volatility������ָ������Ȩ��Լ��ģ���Ʒ���ڻ���Լ������ʷ�۸����ݼ���õ��IJ����ʡ�

��Ȩ��ʵ�ʲ����ʣ�Realized Volatility������ָ����Ȩ��Ч����Ͷ�ʻر��ʲ����̶ȵĶ���������Ͷ�ʻر�����һ��������̣�ʵ�ʲ������������Ⱦ�ȷ����ģ�����ֻ��ͨ�����ְ취�õ����Ĺ���ֵ��

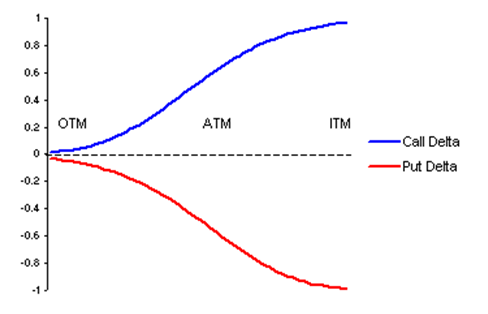

13.ʲô��Delta��

Delta��ָ��Ȩ�۸�ı䶯��������ļ۸�䶯�ı��ʣ�����������Ȩ�۸���ڱ���ڻ��۸�䶯�������ԡ���DeltaΪ0.3�������ڻ��۸�䶯1�㣬��Ȩ�۸�䶯0.3��������Ȩ�Ϳ�����Ȩ��Deltaֵ�������£�

ע��OTM����ֵ��Ȩ��ATM��ƽֵ��Ȩ��ITM��ʵֵ��Ȩ

���ڿ�����Ȩ��Delta�ı䶯��ΧΪ0��1��ʵֵ������Ȩ��delta��ʵֵ���������������1��ƽֵ������ȨDeltaһ�������Ϊ0.5���ң���ֵ������Ȩ��Delta����ֵ���������������0��

���ڿ�����Ȩ��Delta�䶯��ΧΪ-1��0��ʵֵ������Ȩ��Delta��ʵֵ���������������-1��ƽֵ������Ȩ�� deltaһ�������Ϊ-0.5���ң���ֵ������Ȩ��Delta����ֵ���������������0��

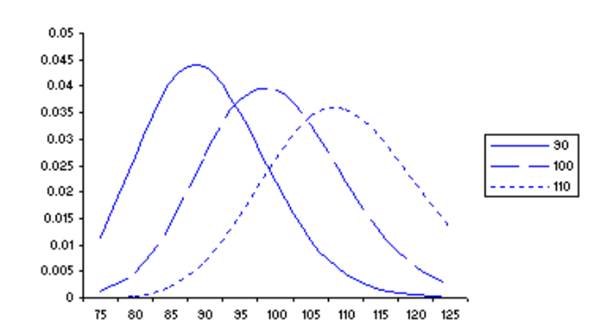

14.ʲô��Gamma��

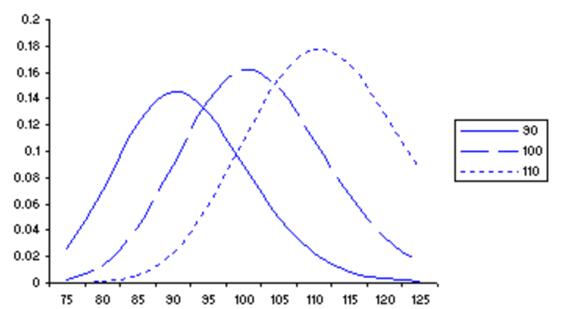

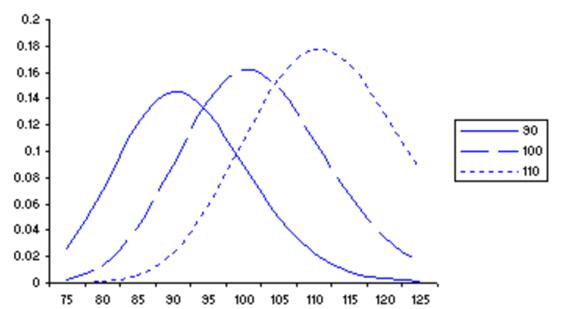

Gamma��ӳDeltaֵ���ڱ���ڻ��۸�䶯�������ԡ����磬��ijһ��Ȩ��DeltaΪ0.6��gammaֵΪ0.05�����ʾ����ڻ��۸�����1Ԫ��Delta����0.05����ͼΪ���ֲ�ͬ��Ȩ�۸��£���ȨGammaֵ�����ʲ��۸������ͼ��

�ڻ��۸����ǣ�������Ȩ֮Deltaֵ��0��1�ƶ���������Ȩ��Deltaֵ��-1��0�ƶ�������Ȩ��Deltaֵ��С�����ƶ���GammaֵΪ�����ڻ��۸��µ���������Ȩ֮Deltaֵ��1��0�ƶ���������Ȩ��Deltaֵ��0��-1�ƶ�������Ȩ��Deltaֵ�Ӵ�С�ƶ���GammaֵΪ�������ԣ������ǿ�����Ȩ����Ȩ��ֻҪ��������Ȩ��GammaֵΪ����������Ȩ��GammaֵΪ����

ƽֵ��Ȩ��Gammaֵ�����ʵֵ������ֵ��Ȩ��Gammaֵ��������0�����ŵ����յ��ٽ���ƽֵ��ȨGammaֵ�ἱ�����ӣ��������ֵ�����ʵֵ��Ȩ��Gamma����С��

��Ȩ�����߱���ע����ȨGammaֵ�ı仯�Է��ճ��ڵ�Ӱ�졣����Delta���Խ���ʱ��Gamma����ֵԽ���ճ̶�ҲԽ�ߣ���Ҫ���ߵĶԳ�Ƶ��������Delta���Զ����ٸ�����

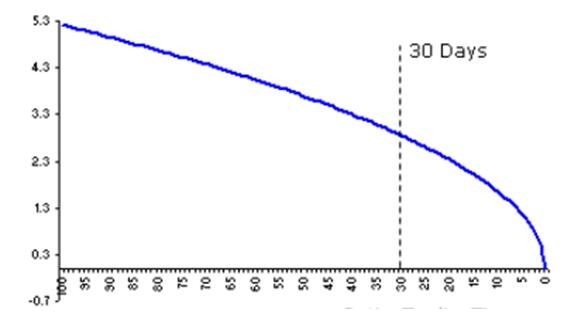

15.ʲô��Theta?

Theta��������ʱ��仯����Ȩ��ֵ��Ӱ�죬ָ��Ȩ�۸�ı䶯�����ʱ��仯�ı��ʡ���ʾʱ��ÿ����һ�죬��Ȩ��ֵ����ʧ���١����磬��ͼΪ��ֵ��Ȩ������ȨThetaֵ����Ȩ�����յ����ߡ�

���������ز��������£���Ȩ�۸�����ʱ������ţ���ֵ�����½���Խ�ٽ������գ��½��ٶ�Խ�졣

���������һ��ʱ��ƽֵ��Ȩ��Theta����ֵ���

��һ������£��Կ�����Ȩ��˵������ʵֵʱ��Theta�ľ���ֵ�����ڼ�����ֵ���Theta�ľ���ֵ�����Կ�����Ȩ��˵��ʵֵ��Ȩ��Theta�ľ���ֵͨ����С����ֵ��Ȩ��Theta�ľ���ֵ���ڿ�����Ȩ���ڼ���ʵֵʱ����Theta��������Ϊ��ֵ��

����������һ��ʱ��Thetaֵ�Ĵ�С��������۸�IJ������йأ�һ���˵��������ԽС��Theta�ľ���ֵҲԽС����֮��Ȼ��

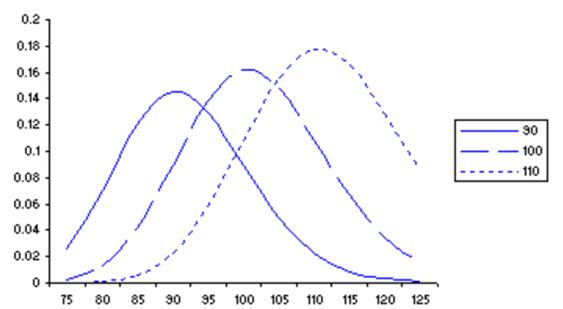

16.ʲô��Vega?

Vega��ָ��Ȩ�۸�ı䶯�������Ȩ���������ʱ䶯�ı��ʣ����ں�����Ȩ�۸�����������ʱ仯�������ԡ���ͼΪ���ֲ�ͬ��Ȩ�۸��£���ȨVega�����ʲ��۸�֮������ߡ�

������Gamma�����ۿ�����Ȩ���ǿ�����Ȩ��Vegaֵ��Ϊ��ֵ��ƽֵ��Ȩ��Vega�����ȨԽ�ٽ����ڣ�VegaֵԽС��

17.ʲô��Rho��

Rhoָ��Ȩ�۸�ı䶯��������ʱ仯�ı��ʣ���ӳ����Ȩ�۸���������ʱ仯�����г̶ȡ����������������˵����Ȩ��ֵ���������ʱ仯�����г̶ȱȽ�С����ˣ����г���ʵ�ʲ����У�����������������ʱ仯����Ȩ�۸������Ӱ�졣

18.ʲô�Dz�����Ц��������ƫб�Ͳ��������棿

������Ц��volatility smile����ӳ����Ȩ��������������Ȩ�۸�֮���ϵ��֮���Գ�Ϊ��������Ц������Ҫ����Ϊ��ֵ��Ȩ��ʵֵ��Ȩ������������Ҫ����ƽֵ��Ȩ�����������ʣ�ʹ�ò�ͬ��Ȩ�۶�Ӧ�����������ʹ��ɵ����ߵ���״��Ц�����ƣ����Գ�Ϊ������Ц��

������ƫб��volatility skew����һ������IJ�����Ц����������������Ц�ǶԳƵ���״��

���������棨volatility surface���Ƿ�ӳ����������������Ȩ��Ȩ�۸�����ޱ䶯��ͼ�Ρ���������Ϊ��ͬһ��ȨƷ�ֶ�Ӧ�����в�ͬ�����յ���Ȩ��Լ�IJ�����Ц������϶��ɡ�