Snowflake增速放缓绩后跳水 巴菲特首次打新就看走眼了?

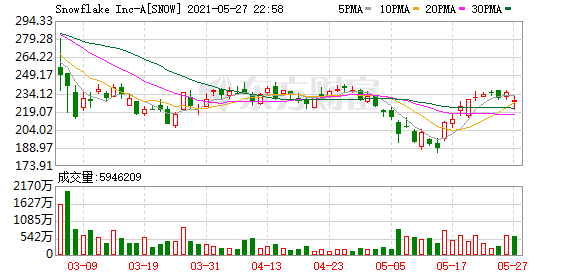

昨夜美股盘后,云计算独角兽Snowflake发布了去年9月上市以来的第二份财报。据财报数据,Snowflake保持了季度营收的翻倍增长,并且上调了全年营收指引。但是在财报公布后,Snowflake盘后股价却一度跳水跌超8%,目前仍跌逾3%。

这背后的原因,很可能是由于市场对Snowflake的翻倍增长抱有可长期持续的乐观预期,但是,公司上市后发布的两份季度报告中,营收增速却是一次比一次小。

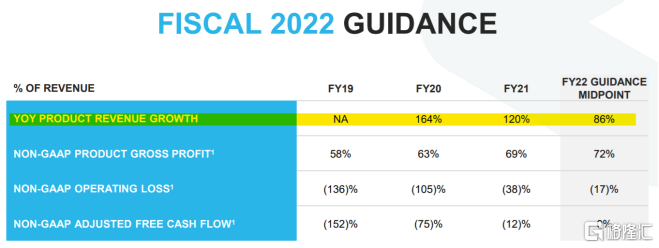

在昨天发布的季报中,公司给出的下季度营收指引为2.35亿-2.40亿美元,也就是说,同比增速的上限为92%,与本季度报告中的110%相比明显的放缓。而今年全年(2022财年)产品收入增长率指引的中位数仅为86%,较去年的120%也打了不小的折扣。

同时,Snowflake的季度亏损也没有收窄的迹象,亏损仍在扩大。报告期内净亏损超过2亿美元,亏损同比扩大了217%。

01、“天选之股”却跑不赢大盘?

去年9月,“出道”50多年从不打新的巴菲特,意外的从千亿现金中拿出一点零头――2.5亿美元,参与了Snowflake的IPO,后来又再从公司前CEO手中买了400多万股。

除了生涯首次打新,在Snowflake之前巴菲特唯一持有的科技股只有苹果。这使这家SaaS(软件即服务)行业的明星公司变成了不了解SaaS的投资者都分外关注的对象,也被认为是云计算领域的“天选之股”。

Snowflake的主营业务是给企业提供云原生数据仓库,上市前被称为“硅谷最凶猛云计算独角兽”。因为Snowflake在去年2月完成了上市前的最后一轮融资,由Dragoneer投资公司和Salesforce Ventures领投,融资后的估值达到了124亿美元,是2018年40亿美元的估值的3倍。

在IPO过程中,Snowflake发行股票2800万股,融资33.6亿美元,也成为了美国股市有史以来规模最大的软件类公司IPO.Snowflake上市当天,开盘首秀便从120美元的发行价直线拉升到了接近300美元的位置,最终收涨111.61%,报253.93美元,市值超过了700亿美元。

按发行价计算,巴菲特在Snowflake上市当天获利超过8亿美元。

但这半年以来,高增长的软件公司几乎都在杀估值,Zoom已从52周高点回调了40%以上。Snowflake自然也不能幸免,较最高点跌幅超过39%,抹平了上市以来的全部涨幅。

今年以来,Snowflake也已经累积跌超过16%,而同期内纳斯达克综合指数两度大起大落,也收获了6.5%的累积涨幅。曾经的“天选之股”在截至目前的今年中,严重跑输了大盘。

甚至在巴菲特的持仓中,年初至今总回报率为负的股票仅有8支,而Snowflake以超过18%的负回报,成为了让巴菲特亏钱的仓位第二名。

02、2次绩后股价均跳水

事实上,不仅昨晚Snowflake的股价在业绩公布后跳水,去年12月2日,公司发布上市后首份财报的当天,盘后股价也一度跌超9%。也就是说,只要公司发业绩,就有资金退场。

但公司的首份财报与昨晚公布的财报一样,单看业绩都非常亮眼。截至2021年1月31日的季度,公司营收同比增长119%,超出市场预期。只是净亏损环比扩大,直接比市场预期高出了4倍。

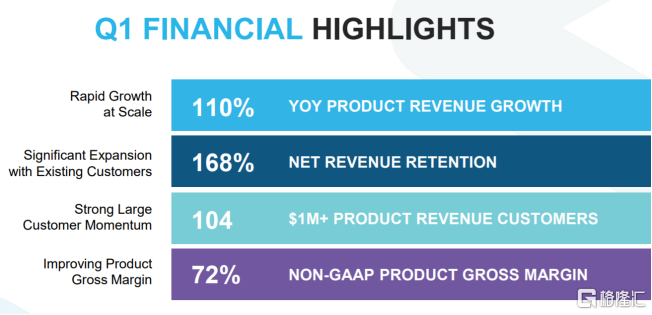

而具体看看这第二份财报,截至4月30日的季度中,Snowflake季度营收为2.29亿美元,高于分析师预期的2.134亿美元,同比增长110%,维持了翻倍的营收增速(上季度营收同比增幅为119%);

经调整后营业利润为3580万美元,同比减少了16%,较上一财季同比下滑24%有所改善。Snowflake的财务总监称,与云提供商重新谈判使得公司毛利率有所提升。同时,公司还在4月开始实施的存储压缩预计也将会扩大利润空间。

因此,公司将今年3月提出的全年利润率目标从-23%提高到了-17%。

截至季末,公司客户总数为4532家,略高于分析师预期的4500家。其中,500强企业客户数量同比增长了30%到187家;过去一年内贡献产品收入超过100万美元的大客户数量同比增长了117%至104家。

只是,Snowflake的季度亏损依旧在扩大,虽然处于高速发展的科技公司亏损很正常,但Snowflake亏损的扩大速度却屡屡刷新了华尔街的认知。

不过,Snowflake依然获得了投行的看好,在跑输了纳斯达克指数后,高盛还是在本月初将Snowflake的评级调高至了“买入”。

而众多资本依然看好这家公司,与它所在的赛道有着直接的关系。

03、SaaS:“最容易赚到戴维斯双击”的赛道

随着云计算技术的成熟、5G应用的渗透率的逐渐提升,全球范围内SaaS赛道的高景气都成为了大势所趋,美国的SaaS产业目前已发展超过20年,以丰富的经验成为了全球SaaS行业的风向标。

过去20年中,美国企业IT成本中软件成本的占比从不到37%增长到了近55%。经济结构中服务业占比的提升、劳动力成本的上行等因素,都在推动企业通过运用信息技术来提高运营效率,因此也带来了Saas行业的快速发展。

根据Alphawise地调研数据,到2023年底,欧美企业IT部署中,云的应用占比将达到47%,较目前23%的水平提升近一倍。而研究预测,到2025年,数据存储市场规模将达到350亿美元左右。

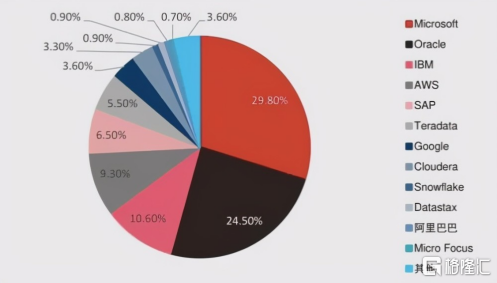

虽然这个市场里不乏谷歌、亚马逊这样的科技巨头,但Snowflake与它们有一个明显的区别――12年才成立的Snowflake是个彻头彻尾的“云世代”,与从“地面业务”向云上探索的巨头们相比,它则是直接生在云中,是个100%的云公司。那就是充分利用了基于云的数据分析需求,上手、接入、操作简单,而且无需维护。

Snowflake与这几个巨头的关系也比较微妙,一边竞争,一边合作。Snowflake的核心业务目前在三大巨头的公共云基础设施上均有运行,只不过要付给三巨头的“租金”也比较高昂。

不过,Snowflake在今年迎来了主要竞争对手――存在业务重叠的Databricks,今年2月1日完成最新一轮融资后,Databricks的估值已经高达280亿美元,把曾经的“最凶猛独角兽”Snowflack拍在了沙滩上。

Snowflake虽然有巴菲特的加持,但Databricks却是站在了微软的肩膀上。

不知道是不是看到巴菲特打新Snowflake赚到了钱,Databricks的投资者名单中甚至还有看起来是竞争对手的亚马逊网络服务部门AWS、谷歌母公司Alphabet旗下的CV以及同样也投了Snowflake的Salesforce Ventures。

从Snowflake出逃的资金是不是叛逃去了Databricks,还要静待Databricks的上市表现来揭晓。

但回到SaaS赛道上来,目前从Snowflake或者整个美股的走势上来看,资金好像都在逃离成长、拥抱价值,但这很可能只是在收紧货币政策担忧下的短期选择。毕竟,价值投资的代言人巴菲特,都拥抱了Snowflake。

大数据和云计算无疑正在改变企业的经营方式,而这样的改变,开弓没有回头箭。

正如有句话说,所有的零售都值得用平台化的方式重做一遍,所有的软件,目前看来,也都值得在云上重做一遍。

(文章来源:格隆汇)