�������40�ڽ��ֹ��д��� â����֤�������й��ͷ���

����A�ɵ�Ͷ�������顰���š�֮�ʣ��ڸ۹��г��ϣ����š��ͷ��ؽӰ��ˡ�֮�Ƶ���¼�����ʳ�40�ڸ۱ң������ʴ�����10����ɡ�

ϲ������43�ڽ����ʴ�����

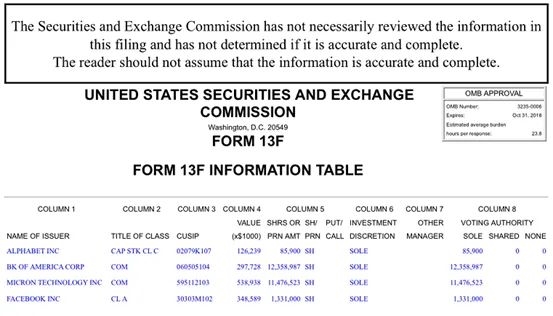

������ʾ����¼ִ�Ƶ�ϲ�������ʱ�����2020��12��18������1326.2����ʴ�����H�ɣ��ۼƳֹɴﵽ10.06�ڹɣ�����ʱ�ɼ����㣬�����ʽ�ԼΪ42�ڸ�Ԫ��

����������ʾ��2020��12��18�գ�Himalaya Capital Investors�� L.P����Himalaya Capital Management LLC��Li Lu(��¼)�����������ʴ�����H�ɽ����˼Ӳ֣��䶯��ֹɱ����ﵽ5.06%��

���߲����ʴ�����������ݶ��ڱ����ʮ��ɶ��������δ����ϲ�������ʱ���Ӱ�����⣬��������֤���涨�����������ĺ��ʸ��ʲ���1����Ԫ֮��ʱ������Ҫ�����ϱ����ϱ�����Ϊÿһ���Ⱥ�45���ڣ�2020��11��13��ϲ�������ʱ��ϱ���2020�������ȳֲ������У������ȸ衢�������С����⡢���飬����δ�����ʴ����С�

�ݴ��Ʋ⣬�˴���¶��ϲ�����Ž����ʴ�����10����ɣ�Ӧ���������һ�����ȼ������롣

ֵ��һ����ǣ���������¼���ף��ʴ����еĿعɹɶ�Ҳ��������֣�1��8�գ��ʴ����з������棬����Ԥ���Ѿ��������������������ɶ��������Ŷ�������54.05�ڹ�A�ɹ�Ʊ��ļ���ʽ���300��Ԫ����ҡ����м۰�1��PB���㣬Ԥ��Ϊ5.55Ԫ/�ɣ���Ӧ1��8��A�����̼�4.79Ԫ/�����16%�����H�����50.4%��������ɺ��������ųֹɱ�������65.24%������67.3%��

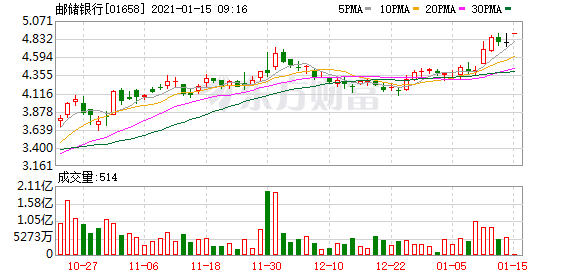

����14�����̣��ʴ�����AH�����Ϊ1.26�����һ����AH�������߳�����2020��9��22�գ�����A�����̼�4.57Ԫ��H��3.21��Ԫ(�ۺ������2.70Ԫ)��AH����ʴﵽ1.69�����һ��ʱ��������ά����1.2���ҡ�

���֤ȯ�б���Ϊ���ʴ�������ΪΨһ��λ�������еĹ��д��У��ʲ��������ʡ������Դ�ȶ����ʲ����Ż��ռ����������й����ʴ������Ķ���ǰ10���б��У���9�Ҹ���������������1��Ϊ���֡�

��2020��12��18�������ʴ�����H������13.51%����¼��ӯ��5��Ԫ����������¼��Ͷ��������������ν��ֻ���һ����ֵ�����ܡ���

��¼��˭��

��¼�����ʴ����е���Ϣ���������ʱ�Ȧ�����г��������й����Ƶ�Ͷ���߱�ʾ�������й��г�����ϴ�ĵ��£�������������á�

����������ʾ����¼��һ����������Ͷ�ʼң�����ϲ�������ʱ���ʼ�˼����³����������ʲ�ԼΪ50����Ԫ��â�����������й���İͷ��أ���ʵ�ϣ���¼����Ͷ��֮·��ȷʵ���ܵ��ͷ��ص�����������¼2020�����ġ��������ִ�������ֵͶ�����й���һ���У���¼��Ȥ�������������������ױ����ϴ�ѧʱ�����ͷ��صij�����

���ǰͷ��ص���ν�����ʹ���Թ�Ʊ�г����˲�ͬ��ʶ����¼Խ˼��Խ���ã���Ҳ������Ͷ����������ʲô������1996��Ӹ��ױ��Ǵ�ѧ��ҵ��1997����¼�ʹ������Լ���Ͷ�ʹ�˾����ϲ�������ʱ����Դ˿�ʼְҵͶ�����ġ�֮���Ե�ɺ���â���Ϊ���ѣ�â����������¼�Թ�˾�����˳��ĸ��飬��������Ͱͷ������ڵĺϻ��˹�˾�ṹ������Ϯ����

��¼������Ϊâ������ʲ��Ĺ����ˣ�â��Ӳ����ڶ���¼�Ŀ��ޣ�˵��¼������һ����������ɹ���Ͷ��֮һ��������¼���dz��ˣ������й������ס��ͷ��ء����dz�����֡������Ұ�â�����IJƲ��������˹�������һ������2020��2��13�գ�96���â���ڲμӡ�2020��Daily Journal��˾�ɶ���ᡱʱֱ�ԣ�����������ǿ��Ĺ�˾�����������й��Ĺ�˾��ǿ���������졣��¼��������������ɹ���Ͷ���ߡ���

��¼��Ϊ����Ͷ�ʾ�����Ԥ�⣬�����������˼��������һ���������ξ����Ļ������������δ��10-30��ᷢ��ʲô��

���ڼ�ֵͶ�ʣ���¼��Ϊ���Ļ�������ֻ���ĸ���

��

��һ����Ʊ�ǶԹ�˾�IJ�������Ȩ�����������ǿ���������һ��ֽ��

�ڶ�����ȫ�ʡ�Ͷ�ʵı����Ƕ�δ������Ԥ�⣬�����Ƕ�δ������ȷԤ�⣬ֻ�ܵõ�һ�����ʣ�������ҪԤ����ȫ�ʡ�

�������г��������г��Ĵ�����Ϊ����������ģ�������ָ����ġ�

���ģ�����Ȧ��Ͷ������Ҫͨ�����ڵ�ѧϰ����һ�������Լ�������Ȧ��Ȼ��������Ȧ��Χ֮��ȥ��Ͷ�ʡ�

��¼��������Ȧ��Ϊ���أ�����Ϊ����Ȧ��������Ҫ�ľ��DZ߽硣û�б߽�������Ͳ�������������������һ���۵㣬�����Ҫ˵������۵㲻��������������ʱ������һ�������Ĺ۵㡣

�����й�Ͷ�ʻ���

���˴˴���ɵ��ʴ������⣬��¼�ڸ۹ɵ�Ͷ�ʻ��б��ǵϡ�����2002�꣬��¼�����˱��ǵϣ�����һ�ι���������Ͷ����2020�������ǵϿع��ӹ�˾���ǵϰ뵼������ʿعɣ�����Ŀǰ�������ֲ����С�

��¼���Ƽ��ͷ�������˱��ǵϣ��ͷ���Ͷ�ʱ��ǵ�����2008�꣬��ʱ����ɱ���8��Ԫ���ң����ո۹��������̼�249Ԫ���㣬ӯ���ѳ�30�������ǵ�Ҳ�ǰͷ���ΨһͶ�ʵ��й���˾��Ŀǰ����ϣ�����б��ǵ�H��2.25�ڹɣ�ӯ��Լ500����Ԫ��

��¼��ȷ��ʾ���������й����л�������ʮ������ֻ��һ������������û���κ�Ͷ�ʣ��Լ���Ǯ�ٷ�֮�ٶ��������������������һ�������չ����ѣ�Ȼ��ǰ6%���ۼƻر�������ѵģ�6%֮�Ϸֳɡ�������������������Ϊ�빫ƽ�ضԴ�ÿһ��Ͷ���ˣ���֤����Ͷ���˵ó����Ľ����ȫһ����

����ʾ���ͷ��غ�â��Ҳ���������ģ��ͷ��ص�Ǯȫ�������ڲ���ϣ��һ���ط�����������Զ����˵�������ͻ�����е�ʱ��Ͷ�ʵ�������Щ���е�ʱ����Щ����������ƭ�㣬���Դ�����Դ�������Զ��һ���ġ���

����¼��Ȼʮ�ֿ����й���Ͷ�ʻ��ᡣ����â��Ϊ������������˵��Ϊʲô��¼��˳ɹ����Ҿ��ò���ԭ�����ڣ�������˵���й������ס��ͷ��ء��������ܴ���һ����ԭ���������й��г������㡱���������ھ������ҵ������г��������õĵ�����Ӧ�õ����ĵط�ȥ���㣬������ط������й�������ڼȾ�ͨ�й��Ļ��ּ��ֵͶ���������¼���Եø�����ʡ�

ֵ��һ����ǣ�2020����¹����鱬��ʱ����¼����ϲ�������ʱ�Ա����־Ը�ߣ����人���ܱߵ���ҽԺ����һǧ����������ֽ����ʡ�

�����������й�Ͷ�ʼ�ֵ

�������ļ�ֵͶ�����뷨��һ���ġ���������¼�����ʴ����У�˽ļ���ж�������������˵������������������ڵ������������İơ������й�������˵�����н��������缶Ͷ�ʻ��ᣬ��ȫ���ֵͶ���ߵ�����������Խ��Խǿ��ijЩԭ����ؼ�ֵͶ���߿����˽����һ�㣬����Ӱ�����ջ��������������ϵļ�ֵͶ���߶���ۼ����������������ڼ���ǰ����Լ��ͬ�ľ۵ȵ�����ę́����һ������

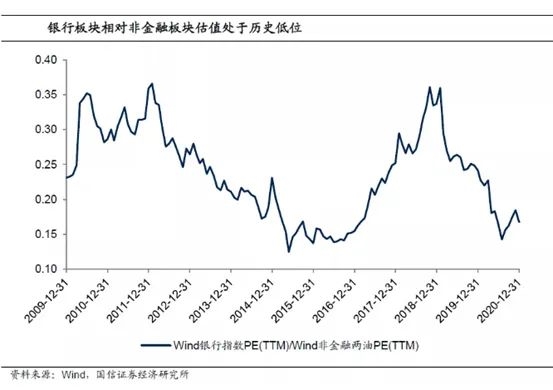

��ǰ�����йɹ�ֵ������ҵ���״̬����ǰ������ӯ�ʲ���7�����о���ԼΪ0.80������28��������ҵ�о����ڵ�����һλ��λ�á�

�ڶ�����ҵ����ʦҲʮ�ֿ������йɵ��µ�Ͷ�ʼ�ֵ���й���λ�����²Ƹ������ʦ������֤ȯ�о���������ڻ�������2020��11�µױ����������غ����������У������У������У�����Ϊ����һ����ȫ������2012����ش����飬ѡ���ϣ���������ҵ��ƽ�����У�����Ƽ��ʴ�����ɳ���Ͼ����С�

֪������ҵ����ʦ���������б���Ϊ��Ŀǰ���а���ֵ�����ܴ������������������Ǵ�����������ĺ���Ա���������������ʷ��λ��

����������¼�����ʴ����У����֡����ۡ�������ͬ�����й�Ͷ���߷��ı�ʾ������ֻ��˵��������¼��ȥ�úÿ�����Ͷ�ʵ�ʦâ������ԣ������ú����ļ۸�����ΰ�����ҵ��Ҳ��Ҫ�ñ��˵ļ۸�����ƽӹ����ҵ����

����ǰ��2020��12��5�գ�˽ļ������Ҳ��ij��̳�ϱ�ʾ����ǰA�ɴ���ţ��ǰ�ڣ�����Ͷ�����ʵ���ע����ҵ��鷽�棬Ҫ��ע�����������ķ�����ָ��������Ͷ������Ϊ���������еز��ɿ��������ˣ�����ʵ���ϣ��Լ��Ѿ����о��ˡ�����˵��������һ����ȥ�������У������ʲ�����������ô�������ڹ������й���ֵ�Ѿ���ȫ��ǰ�У�����������ֻ����ӯ�ʵͣ������������йɿ������沢���á�

��������Դ��֤ȯʱ������