尽管Snowflake获巴菲特加持 为何说Salesforc才是投资者更好的选择

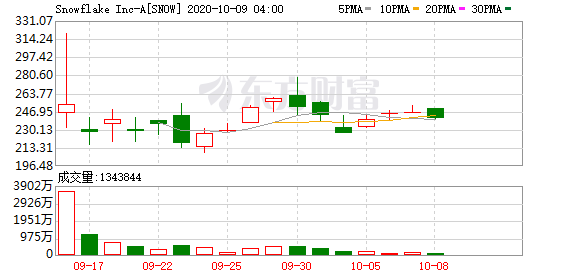

Snowflake(SNOW.US)上个月在软件业有史以来最大的IPO中上市,募集了34亿美元,在第一个交易日就翻了一倍多。这家基于云计算的数据存储和分析公司以其三位数的收入增长、高粘性的净留存率,以及打破大型组织间数据竖井的颠覆性方法,令看涨者赞叹不已。

“股神”巴菲特和Salesforc(CRM.US)的投资了放大了这种看涨情绪,散户投资者纷纷买入该股。不过,这波涨势将Snowflake公司的过去12个月市盈率推高至近170倍,使其成为市场上股价最高的科技股之一。

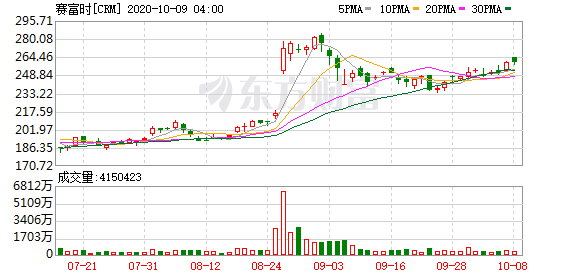

但投资者不应该在当前的泡沫水平上加仓Snowflake,而应该直接购买Salesforce的股票。Salesforce还为投资者提供了进入不断增长的云计算市场的机会,同时提供了更广泛的安全网。

Snowflake和Salesforce有什么不同?

Snowflake和Salesforce都为企业客户提供基于云的SaaS(软件即服务)解决方案。

Snowflake公司的平台通过公司的各种计算平台收集和分析数据,并将结果集中起来,然后将结果反馈给Salesforce的Tableau等数据可视化平台。

随着组织或公司的增长,基于云的平台很容易扩大规模。截至7月底,Snowflake公司为3117家客户提供了服务,其中包括《财富》500强公司中的146家。

Salesforce的旗舰产品CRM(客户关系管理)平台帮助企业在云上管理客户关系。IDC的数据显示,在过去七年里,Salesforce一直是全球最大的CRM软件提供商,去年年底的市场份额为18.4%。

Salesforce还提供其他基于云的电子商务、营销和分析服务。所有这些服务帮助超过15万家公司简化了操作,自动化了某些任务,并降低了它们对人类员工的整体依赖。

增长对比

Snowflake公司2020财年的营收飙升174%,至2.647亿美元,2021财年上半年的营收同比增长133%,至2.42亿美元。

这些增长速度令人震惊,但Snowflake公司目前仍未盈利;其净亏损从1.78亿美元扩大到2020年的3.4850亿美元,在2021财年上半年仅从1.772亿美元小幅收窄至1.713亿美元。

Salesforce的收入在2020财年增长了29%,至171亿美元,在2021年上半年增长了30%,至100亿美元,尽管大流行扰乱了全球许多业务。

去年,该公司的净利润下降了89%,至1.26亿美元,部分原因是该公司以157亿美元收购了Tableau,但在2020年上半年,净利润同比增长近六倍,至27亿美元。

在不包括一次性费用、基于股票的薪酬和其他可变费用的非公认会计准则基础上,Salesforce去年的收益增长了9%,2020年上半年增长了35%。该公司第二季度的非公认会计原则营业利润率也达到了创纪录的20.2%。

Snowflake尚未就今年剩余时间提供任何指引,但今年的收入可能会增长一倍以上,但仍将处于无利可图状态。Salesforce预计全年营收将增长21%-22%,非公认会计准则每股收益将增长24%-25%。

为什么Salesforce是更好的投资选择?

Snowflake公司的收入增长要比Salesforce强劲得多,但它的增长正在减速,而且缺乏清晰的盈利途径。作为一家成立了21年的公司,Salesforce仍在实现令人印象深刻的增长,在可预见的未来,它应该会保持持续盈利。

Snowflake还面临着来自亚马逊AWS Redshift和微软Azure SQL Data Warehouse等竞争对手更直接的竞争,而Salesforce则在CRM市场保持着绝对的领先地位。

但最重要的是,Salesforce的估值相对于它的增长来说是合理的。该股的预期市盈率为70倍,明年销售额为11倍,这使得它比许多其他云股票便宜得多。即便Snowflake在2021财年将营收增长130%至6.1亿美元,其股价仍将是上述估值的110倍以上。

Snowflake的核心业务仍在快速增长,但投资者不应该为一家好公司付出错误的代价。然而,Salesforce是一家伟大的公司,目前仍然可以以合理的价格购买其股票。

(文章来源:智通财经网)