巴菲特1968年年中《致合伙人信》 重视逻辑,而非情绪

今天的文章继续分享巴菲特致股东信,本文为1968年年中巴菲特的致股东信。文中老巴以真切的语言向大家表达了长期制胜的关键——逻辑,而非情绪,令人颇受启发。

毕竟市场从来都不是自觉理性的,它总是受到各种出于目的或者是无心传播的“小作文”影响。价值投资者只有保持平常心,才能做出理性的选择,成为市场的赢家而不是失败于自己的欲望。

翻译+整理:研究院小青

以下正文:

上半年的业绩

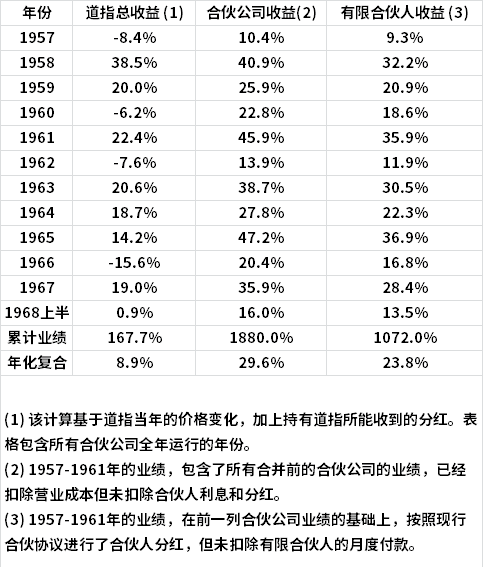

1968年上半年,道琼斯工业平均指数略有下跌,从905点跌至898点。若持有道指,大约可获得15点的分红,那么投资道指的总收益是0.9%。对大多数投资经理来说,道指依然是个弱而无力的对手,尽管道指跑输的幅度没有1967年那么大了。

上半年,我们的业绩异常出色。排除掉控股公司的估值变化(占比略超过年初净资产的三分之一)后,我们的总收益为16%。然而,大家不要为此感到过度兴奋。我们的有价证券投资十分集中,这使得我们的业绩波动可能远大于那些持仓分散的投资组合。在修订后的“基本原则”里,我陈述了我们的长期业绩目标,如果未来几年能实现这些有限的目标,我会非常高兴。下表按惯例汇总了我们的业绩:

尽管我们仅在年底重新为控股公司估值,但目前看来,1968年我们的控股股份对应的利润会超过三百万美元。这些利润主要来自于公司的营运。伯克希尔-哈撒韦的肯·蔡司,霍思柴尔德-科恩公司的路易斯·科恩,国民赔偿公司的杰克·林沃尔特,联合棉花店的本·罗斯纳,他们几位的辛劳和才能造就了这一结果。

今年,多元零售公司(霍斯柴尔德-科恩和联合棉布店的控股公司)发布了首份公开的年度报告。这是因为去年12月的时候,公司向大约1000名投资者公开发售了债券。这样一来,多元零售的情况就变得非常特殊——在债权人看来,它是上市公司;但在股东看来(股东共有三个,巴菲特合伙公司持有80%的股份),它是非上市公司。这封信里会附上多元零售的财报(如果有人想要合伙人信的复印件,里面就不会附带财报了),我打算在未来的年中信里也都附上。

我之前提到过:相对于倒买倒卖公司股权、在股市上巧妙投资而言,永久控股一家“控制型”公司能赚到的钱并不算多。然而,这种方法能长期提供一种愉快的(和高水平、有能力的人士合作)、回报率也不错的投资途径。

其他投资公司

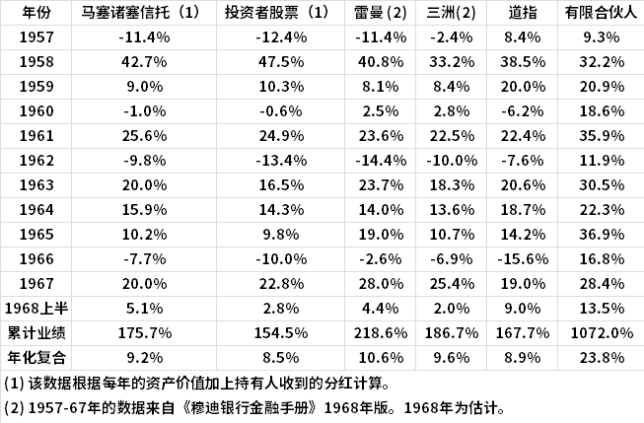

下表是我们惯常的和其他投资公司的业绩对比:

由于过去几年道指表现不佳,这四大基金平均下来,每年能跑赢道指约1.5个点。

当前的环境

我绝不会去预测商业或股市的整体走向。然而,在当前的商界和证券市场上,各种新方法如滚雪球般壮大,它们做出的短期预测没什么价值,但会造成令人担心的长期影响。

我知道各位中的很多人并不关心(也不该关心)金融舞台上的动向。针对那些关心的人,我在信里附上了另一篇文章的复印件,很短很简洁,讲述了正如雨后春笋般涌现的各类事件。在这场如同病毒般扩散的股票热潮里,参与者们(机构合伙人、高管、职业投顾、投资银行家、投机客……)都赚了大钱。他们要么是容易上当,要么是自我欺骗,要么是没有道德感。为了制造恰当的幻觉,财务造假(一位思想很进步的企业家告诉我,这叫“大胆而富有想象力的会计方法”)、各种资本化的手段、隐瞒企业的经营情况,这些都变得司空见惯。而建立在这一切行为之上的新方法,变得非常流行、受人尊敬,而且很有赚头(这三个词应该谁先谁后,就交给哲学家们去思考吧)。

坦率地说,此类方法如同核爆放射尘一样影响着我们,极大改善了我们自身的业绩。要想让这场病毒般扩散的热潮不断膨胀下去,就必须放出各个公司越来越多的信息,这导致许多便宜(但也不算特别便宜)的股票重现生机。如果我们持有此类股票而非其他股票,我们将会先人一步获得市场回报。然而,如果将兴趣集中在此类公司上,那么对其他基本面有吸引力的公司的投资就会减少。

我相信,当后世的人们书写当前时期的股市和商业史时,梅先生这篇文章所描述的现象将是至关重要的,甚至会被当作一种狂热行为。然而,大家要知道,他这种喊出“皇帝没穿衣服”的行为,与大多数投行机构和正在风头上的基金经理们是背道而驰的(他们会反驳道:“那又怎样”或者“开心就好”)。我们生活在投资世界里,这个世界的大多数居民并不依靠逻辑行事,而是充满期望、盲目轻信、贪婪无比。他们抓住一切借口,就为了让自己相信。

最后,大家如果想看一些对当前金融情况的精彩描述,可以去买一本亚当·史密斯的《金钱游戏》,这本书充满洞见和智慧。(注:虽然我正在参加“支持本地邮政局长”运动,但我并未把这本书附在信里——毕竟它要卖6.95美元。)

税项

由于几个不寻常的因素,我们今年的纳税情况比往年更难估计。毫无疑问,我们的普通所得会高于平均水平。短期和长期资本收益的情况则相差极大。年初的时候,我曾建议大家,涉及到巴菲特合伙公司的资本账户时,用8%的普通收入系数(实际情况不会这么精确,但这个数字可以反映我们长期资本收益的调整)来估算季度税收。如果8%不再适用于9月15日的季度估算,我会在9月5号之前通知大家。若无需更改,各位将在11月1日收到1969年的承诺书。

诚挚的,

沃伦·E·巴菲特

——1968年年中致合伙人信至此结束——