如何应对港股风险

港股杂谈3之如何应对风险

风险有大有小,发生的概率也是有高有低,所以对不同的风险需要采取不同的应对措施。有些风险看似风险,但基本无需采取预防措施,例如对于工程设施,概率小于百万分一的风险,就不采取防范措施,(至于这个百万分一的概率怎么来的,我也讲不清楚,但有专业的机构进行评判与划分);在投资领域,很多风险的防范措施会减小投资收益,所以如何采取风险应对措施及把握这个“度”,不同的投资者应根据自身的风险承受能力进行应对。

不过,要特别指出的是,由于投资者主体不同,掌握的信息不同、能力圈不同,这些差异导致有些风险看似风险,但对于了解(内幕)的则不是风险。

总之,对风险的认识与采取的应对措施,因人而异、因时而异;减小投资者风险最大的因素还是提高投资者自身的能力。

既然是姐妹篇,那结构还是跟上篇一一对应,这样看起来容易些。

一汇率风险

汇率的风险在我看来有三种含义或者说三个方面:

1) 其一是对于主要业务在国外,用其它国家货币结算的公司,例如第一太平,其主要资产与业务在菲律宾、印尼等地,而这些国家的汇率波动实际是比较大的,因此投资者用人民币换港币,然后在投资于业务在它国的公司,则不可避免要承受汇率波动对公司业绩的影响的风险。这种汇率上的风险实际是很难防范的,即使机构投资者也是如此,需要投资者对它国的汇率走势做个预判,能力要求是很高的。

2) 其二是上市公司主要业务在中国,比如中国神华,主要业务在国内,用人民币结算,那汇率波动几乎可以忽略,为什么这么说?假设神华20XX年eps每股2元人民币,当时港币兑人民币1:1,市场以10倍pe交易神华,则100万人民币换100万港币买5万股神华市值100万港币,次年,神华业绩没有增长,仍然是2人民币,而市场仍然给予10pe估值,但这时港币贬值成0.5:1,或者说1元人民币对2港币,则换算成港币神华eps是4港币,5万股市值200万港币,换成100换人民币,没有变化。所以对这类公司而言,汇率的波动并无需考虑。

3) 另外,如果投资者单纯以交易为目的,赚市场博弈的钱,而非公司基本面改善估值提升的价值方面的投资,则汇率确实是一个风险;但另一方面,博弈本身就是一个比汇率波动大得多的风险,投资者首先需要防范的是博弈的风险而非波动这样的风险了。

需要特别指出的是,文中所列举的具体公司,并无推荐之意,更不涉及其估值高低,仅仅是为了让阅读的人更明白,比用A公司或者B公司这样的说法好理解。下文如有涉及,同样如此。

二外围市场波动的影响香港资本市场聚集了众多的国际机构,对这些外资而言,香港只是其全球组合投资的一个很小的部分,如果自身大本营出了问题需要资金回救,那毫无疑问港股都是很大概率的一个牺牲品,这也解释为什么港股几乎会受全世界各个地区市场波动的影响。

我想港股要改变自己小姐身丫鬟命的地位,除了要香港证监会等管理层必须更作为,必须花大力气保护中小投资者以外,还是需要有自己稳定自身市场的御林军,而显然这样的资金只能来自大陆,人民币自身要加强国际化影响,香港首当其冲就成为桥头堡,这也解释了为什么沪港通、深港通会出现。

我想这些都是一个水到渠成、自然而然发生的事情。所以俺对香港的未来还是挺有信心的,关键是一盘好棋可别给下坏了。

个人投资者应对这样的风险是比较困难的,或者说是否需要应对也是有待商榷的。对于我而言,主要的应对方式是以仓位动态管理及分散性投资策略来化解。以最近的恒指7月6、7、8连续三天暴跌为例说明,如下图;如果满仓,则大多损失惨重。

对于有经验的投资者,在组合里配置一定防御性的股票(例如恒生银行、恒隆地产、招商银行等),如果公司质素又都不错,则价格的恢复会很快,暴跌反弹后基本损失不大。但如是一些老千、小盘、高估值、概念股等,则回不到家乡了。同时投资组合仓位管理或者说资产配置较佳的话,则在这个时候可从债券类或其它现金类转移过来,在低位增加权益投资的比重,灾难/危机发生时反而是美事。

但说实在的,抵御这样的风险或者说在这样的风险发生时投资者能临危不惧,泰山崩于前而色不变需要投资者具备较为丰富的投资经验与投资历史,所谓见怪不怪其怪自败就是这个道理。

这个话题如要展开则太大了,有机会再深入。只是建议大家,弓不要拉的太满,不要轻易满仓,上杠杆,捞底谨慎;

日中则昃月满则亏;不过是大自然的一种规律,而股票市场也不外如此。

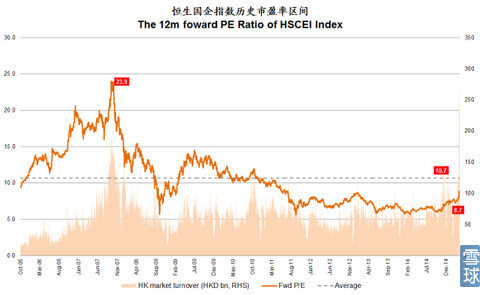

三系统性整体性估值风险;

这个稍微复杂,需要投资者了解整个市场或者行业、指数的估值情况及对比历史的估值,进而进行判断,系统性整体估值到了什么程度,需要减仓或需要增加非权益类品种占比与否。

附图:恒生历史pe走势(图片借用曹先生的,不知会不会被说侵权,好在无名小辈,影响不大)

对比上图可知, 恒生指数目前市盈率仅有10.05倍,估值处于历史低位,显然股票的投资价值较高,投资者应将更多的资金分配到权益投资品种里,大概率可以获得不错的收益。(具体的投资品种是另一探讨内容,如果什么都不懂,则相关跟踪指数的etf基金是不错的选择,比如盈富、恒生国企指数)

相反,如果恒指整体达到20倍,显然风险较大,投资者应该减少权益投资仓位,转而配置其它低风险领域如债券类等投资品或继续寻找其它低估值的市场进行投资。

恒生国企pe走势

截止2015年8月6日香港恒生相关中资企业市盈率如下:

恒生中国企业当前市盈率仅8.09倍,有没有投资价值不言而喻,无需多费口舌。

另外,需要指出的是这个整体性估值风险策略的应对对于抱紧好公司,计划穿越牛熊的投资者而言,可以忽略。因为我们看到对某些公司而言,这也是非常有效的,例如万科、格力、茅台等公司,投资者从一开始买入而此后怎么都不动,分红再投资,也可以获得惊人的收益。这样的投资实属最高明的投资,这样的投资人也如少林寺的扫地僧,深不可测啊。因为,市场上能举出的成功例子就这么几个,而他们却抓住并心无旁骛的抱劳了。

四老千、财技与造假

如果你在牌桌出千被发现可能被揍死,缺胳膊少腿都有可能;但在港股出千,投资者被吸干了血却难以有什么渠道去申述,这就使得在香港市场的老千公司大行其道,不少甚至形成了派系。这些老千公司明目张胆毫不利人专门利己的程度,远远超出寻常人的想象,实乃香港股市的一大败笔。我想这点跟证监会、港交所还是有点关系的,对于部分公司的合股、不寻常配售、拆股等规定过于宽松。这样的制度下,香港老百姓和一批一批从大陆过去的投资者被反复割韭菜,反复当成提款机,久而久之,大量非蓝筹股、非指标股、非中资国企股以外的股票,尤其是小盘股,估值都相当低,这应该是香港资本市场的一个负面形象,我认为对香港的国际金融中心定位有损害。当然,我并不清楚如欧美等发达市场是否有类似现象。

因此,为了避免再当被收割的韭菜,投资者在投资港股前,关于老千或运用财技的公司,你至少需要了解如下:

4.1 “老千股”的四大派系(1)威利系

主要成员公司有:威利国际(00273)、合一投资(00913)、马葛斯集团(00136)、汉基控股(00412)、鹰力投资(00901)、福方集团(00885)、民丰控股(279)

(2)开源系

主要成员公司有:开源控股(01215)、盛源控股(00851)、中国管业(00380)、优派能源发展(00307)、意马国际(00585)、名家国际(08108)、伟俊集团控股(01013)、润中国际控股(00202)、标准资源控股(00091)、保兴资本(01141)

(3)泛海系

主要成员公司有:泛海集团(00129)、泛海酒店(00292)、汇汉控股(00214)

(4)高宝系

主要成员公司有:绿色能源(00979)、中富资源(00274)、联康生物(00690)、明丰珠宝(00860)。

我认为实际名单远比上面列的为长,关于老千股识别,建议大家去看看我投资圈的朋友,港股达人汤财的博客,它的博客里面列举了大量的老千公司,地址如下:

(1) realblog.zkiz.com/greatsoup

(2) realblog.zkiz.com/greatsoup38

(3)greatsoupinvest.blogspot.com

4.2 老千/财技的特征一般而言,具有如下特征(只需有其中一点或几点较严重的即可主观上认定为老千/公司)

1)永远不分红,却年年圈钱,董事高额薪酬,一年数千万;一家老小,吃喝拉撒都在公司报销。即使PB低于0.1倍也不要买,因为不可信。

2)公司没有什么主业, 做的就是股票生意,但却经常有各种投资概念,哪热就计划投哪;什幺互联网,可替代能源,内地消费,纳米技术能上的全上基本就是忽悠。

3)阅读公司近几年的财报,看有没有赚钱. 不能赚钱的公司不管是不是"老千股",还是少碰为妙.(我就载在2012阳光油砂上,前景吹的很好,CEO还来雪球沟通,显得很有诚意,不过投产一再推迟,终于再亏了30%割了,最严重的一次)

4)公司经常盈利,没有大的投资项目,但从来不派息的公司一般投资人要小心,因为这些公司财报作假的可能性较大;

5)股价高位时,大量低价配售新股;比方流通股和大股东是5:5的比例,股票一被炒高,大股东可以一把配售流通股的十倍,把比例弄成1:9,股价立马直线下挫。

6)供股,不是偶尔的供,而是时不时的就来一次。股民有钱,参与供股,不要紧,多供几次,终有一天他们会弹尽粮绝,被迫退出,韭菜就这样顺利收割;

7)有合股的历史,不敢说所有合股的都是老千公司,但是所有被认定的老千股都有过合股记录.股价跌到几分钱,可以再合股然后继续跌重新骗钱;

基本上我能想的到的老千或财技公司的特征就这些,欢迎港股投资达人补充。

一般来说,你了解了老千/财技公司的这些特征,应对起来就相对容易了。现在资讯发达,在这方面互联网是个非常好的工具,投资看好的公司前可先利用搜索引擎,比如输入一些关键字“XX公司老千、造假、财技、庄股、供股、质疑”等,基本就能找出哪些公司不光彩的历史了。

特别要指出的是,不光只会用度娘,google也是很好的工具哦。

老千的名声不好,一旦被投资者给唾弃了,基本很难翻身,只能继续骗一些新来的投资者,所以也有不少好的公司不齿于做这些下三滥勾当,还是有不少老老实实经营公司,业绩扎实估值低廉派息慷慨,这才是值得投资的公司。

五公司经营/基本面风险 炒股票投资,买的不仅仅是股票,而是背后的实体公司,伴随着公司的发展壮大,业绩不断增长,股票增值,这是传统的投资路径,也是正道。

一个公司,我们看它的财报,看它的经营历史,可以很大排除老千嫌疑,但是对公司经营本身来说,仍然无可避免的要面对经营本身的风险。公司在社会发展里面也是一个个体,一样要承受经济的起起落落;公司经营的操控者是人,人性千变万化;有的德高但能力平庸,有的能力强却不走正路,真正德行兼备又处高位的则如沙中珍珠,一旦遇上不可轻易舍弃。

应对这个风险实际是一个如何挑选好公司的问题?

我想有关这方面的经验市场里的论述可谓多如牛毛,汗牛充栋。我不敢献丑,各位自行修炼好了。

六沽空机构狙击

所有的猎物是经过精心筛选的。对于一些老千股、低市值股沽空机构一般都是不屑于此的,老千是因为名声差大家都知道,根本不用沽空,而低市值股因为成交量很少,筹码收集及派发都很困难,沽空很难从中获益。

避免沾染沽空机构可能狩猎的公司,则首先要了解沽空机构对沽空目标的大概运作过程。外界普遍均认为,像Glaucus、浑水(Muddy Waters)、Citron此类沽空机构充满神秘感,想了解其背后研究的过程,应该是很不容易的。但无论如何,沽空多了就有迹可循,业内人士总结,存在问题的中国企业存在六大共同点。

第一,面向国内和国外的财务报表迥异。

第二,频繁更换审计员或使用名不见经传的审计员。

第三,公司盈利趋于完美,让人难以置信。

第四,企业利润保持恒定增长,违反股市波动规律。

第五,缺乏分红和反复进行股票和债券增发。

第六,公司运营不透明。

知道了沽空机构一般挑选什么样的猎物那反着干不就行了?芒格说“如果我知道我会在那个地方死,我肯定不去那里。你知道沽空机构一般针对什么样的公司进行沽空,你还会投资他们吗?

但说实在的,为了避免可能投资的公司可能成为沽空机构的猎物,要求投资者自身具备较好的财务知识与公司分析能力,而这是一个逐渐修炼的过程,有时需要付出不菲的学费。

特别需要指出的是,沽空机构所发布的报告不一定都是真实的,也有的属于恶意沽空或者能力不到家,引用的分析数据有误从而得出错误的结论,把一家好公司给黑了。